2025년 3월 19일 제롬 파월 미국 연방준비제도 의장의 기자회견 내용을 살펴본 [해외 연설 시리즈 2]에 이어 이번 시리즈에서는 지난 4월 22일 미네소타 대학교에서 진행된 아드리아나 쿠클러(Adriana D. Kugler) 연준 이사의 연설을 공부해 보고자 합니다.

이전 시리즈에서 설명한 바와 같이, 연방준비제도(Federal Reserve, 연준)는 미국의 중앙은행입니다. 연준은 크게 세 가지 요소로 구성되는데요, 첫 번째가 이사회(Board of Governors), 두 번째가 연방준비은행(Federal Reserve Banks), 그리고 세 번째가 연방공개시장위원회(Federal Open Market Committee, FOMC)입니다.

연준 이사회 (Board of Governors)

연준 이사회는 연준 운영을 총괄하는 조직으로, 7명의 이사로 구성됩니다. 각 이사는 미 대통령이 임명하고 상원 인준을 거쳐 부임하며 임기는 14년입니다. 연준 이사회는 1913년 제정된 연방준비법(Federal Reserve Act)이 규정하는 목표를 추구하고 책임을 달성하기 위한 연방준비제도의 운영을 총괄합니다. 아울러 12개 연방준비은행의 운영을 감독하고 지원하기도 하죠. 연준 이사회는 미 연방정부 기관으로 의회에 직접 보고할 의무를 지닙니다. 우리가 잘 아는 제롬 파월 의장이 연준 이사회의 의장인 것이고, 부의장은 필립 제퍼슨(Philip N. Jefferson)입니다. 쿠클러 이사는 현재 연준 이사회에 소속된 7명의 이사 중 한 명인데요, 2023년 9월 부임했습니다.

연설문 개요

이번 해외 연설 시리즈에서 살펴볼 쿠클러 이사의 연설 주제는 통화 정책 효과의 파급(transmission of monetary policy)에 관한 것입니다. 연준이 기준금리 조정 등 통화 정책을 실행하면 다양한 경로를 통해 실물 경제에 영향을 줍니다. 예를 들어 연준이 기준금리를 인하하면 미국인들이 은행에 돈을 맡기거나 대출을 받을 때 적용하는 금리도 함께 하락할 가능성이 크죠. 이때 하루나 이틀 정도 단기간으로 돈을 빌릴 때 적용되는 금리에는 즉시 변화가 생길 수 있지만, 그보다 돈을 오래 빌리는 장기금리의 경우 기준금리 인하 효과가 시차를 두고 나타날 수 있습니다. 이처럼 연준을 비롯한 세계 중앙은행의 통화 정책은 해당 국가의 시장 금리 외에도 자산 가격, 신용, 환율, 기대심리 등 여러 경로를 통해 실물 경제에 영향을 주는데요, 이러한 경로들이 제대로 작동해야 중앙은행이 의도한 정책 효과를 달성할 수 있겠죠.

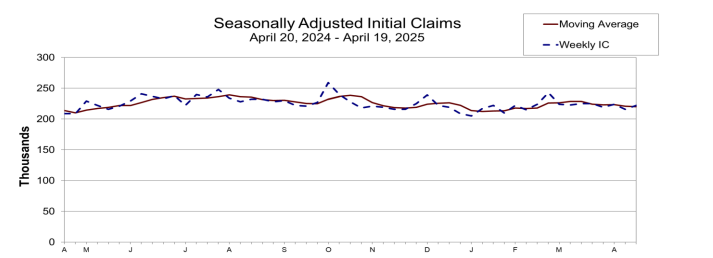

오늘 살펴볼 부분에서는 쿠클러 이사가 통화 정책 효과의 파급에 관해 이야기하기에 앞서 전반적인 경제 전망을 먼저 설명합니다. 여기서 짚고 넘어가고 싶은 개념이 신규 실업수당 청구건수(initial jobless claims)인데요, 말 그대로 집계가 이뤄지는 주에 처음으로 실업수당을 청구한 사람의 수, 즉 새롭게 일자리를 잃은 사람의 수를 의미합니다. 신규 실업수당 청구건수는 미국 노동부에서 발표합니다. 쿠클러 이사가 언급한 바와 같이, 현재 미국의 신규 실업수당 청구건수는 낮은 수준에서 안정적으로 움직이고 있습니다. 신규 실업수당 청구건수는 미국 경제의 성장 가능성, 경기 둔화 또는 침체 가능성, 연준의 금리 정책 변경 가능성과 직결되기 때문에 미국뿐만 아니라 세계 금융시장이 주목하는 중요한 지표입니다.

모든 번역은 글쓴이가 직접 수행한 것으로 기계번역이나 AI 번역의 결과물이 아닙니다.

[원문] Speech by Governor Kugler on the Transmission of Monetary Policy

https://www.federalreserve.gov/newsevents/speech/kugler20250422a.htm

Speech by Governor Kugler on the transmission of monetary policy

Thank you, Juan Pablo. I am delighted to be speaking at the University of Minnesota because, in many ways, this visit feels like a homecoming for me. 1 I

www.federalreserve.gov

[영한번역]

[원문] Today, I would like to speak with you about the transmission of the Fed's monetary policy. I will discuss how monetary policy is transmitted through the economy, then touch on how I monitor its transmission, and, lastly, talk about two elements related to transmission that I evaluate when making monetary policy decisions. Those elements are the long and variable lags of monetary policy and whether its transmission is asymmetric and has changed over time. But before I delve into my primary topic, I would like to start by offering my views on the economic outlook.

→ 오늘 저는 연준 통화 정책 효과의 파급에 관해 말씀드리고자 합니다. 먼저, 통화 정책이 실물 경제에 영향을 주는 파급 경로에 관해 설명한 후, 이들 파급 경로가 제대로 작동하는지 확인하기 위해 어떤 일을 하는지 말씀드리도록 하겠습니다. 마지막으로, 제가 통화 정책 결정을 내릴 때 고려하는 효과 파급과 관련한 두 가지 요소에 대해 설명할 텐데요, 첫 번째는 통화 정책 효과의 길고 가변적인 시차이며, 두 번째는 파급 효과가 비대칭적이거나 시간이 지나면서 변화할 가능성입니다. 하지만 그전에, 경제 전망에 대한 저의 의견을 말씀드리도록 하겠습니다.

[원문] The U.S. economy has grown at a solid pace, with real gross domestic product (GDP) expanding 2.5 percent last year. Activity indicators in the first few months of this year show healthy numbers. Last week, the March retail sales release showed resilient consumption, with positive revisions for January and February numbers. However, measures of household sentiment, such as surveys from the University of Michigan, Conference Board, and Morning Consult, have shown signs of softness, albeit to varying degrees. Many survey respondents report that their views reflect trade policy concerns, though, as we have seen, the exact contours of those policies are still taking shape. Thus, GDP growth for the first quarter, which will be reported next week, may show some moderation relative to what we saw in 2024, although this moderation may be offset by increased purchases front-loading the implementation of tariffs.

→ 미국 경제는 견고한 속도로 성장하고 있으며, 지난해 실질 국내총생산(GDP)은 2.5% 상승했습니다. 연초부터 지금까지 경제 활동 지표도 양호합니다. 지난주 발표된 3월 소매판매 지표는 견고한 소비 동향을 반영했으며, 1월과 2월 지표도 상향 조정됐습니다. 다만 미시간 대학교와 콘퍼런스보드, 모닝컨설트 등이 조사한 가계 심리는 정도의 차이는 있지만 둔화 조짐이 엿보입니다. 우리가 보고 있는 것처럼, 아직은 무역 정책의 윤곽이 잡히지 않은 상황임에도 많은 조사 응답자는 자신의 답변이 관련 우려를 반영한다고 보고했습니다. 따라서 다음 주 발표될 1분기 GDP 성장률은 2024년보다 다소 둔화할 수 있지만, 관세 정책 집행 초기에 소비가 집중적으로 늘면서 그 효과가 상쇄될 가능성이 있습니다.

[원문] Financial markets have experienced increased volatility in recent weeks. If financial conditions were to tighten persistently, that could weigh on growth in the future.

→ 한편, 최근 몇 주간 금융시장의 변동성은 커지고 있습니다. 금융 환경이 지속해서 악화할 경우, 미래 경제 성장에 영향을 줄 수 있습니다.

[원문] The labor market remains solid, but the pace of hiring has eased this year. In the first quarter, U.S. employers added 152,000 jobs per month, on average, compared with a monthly pace of 168,000, on average, last year. The unemployment rate edged up last month to 4.2 percent, but it is still low and has remained near its current level since last summer. Moreover, initial jobless claims have remained stable at low levels. Those numbers are consistent with other measures, indicating that the labor market is broadly in balance.

→ 노동 시장은 여전히 견고하지만, 올해 들어 고용 속도가 둔화하고 있습니다. 실제로 지난해 월평균 16만 8000개의 일자리를 창출한 미국의 기업들은 지난 1분기 월평균 15만 2000개 일자리를 더하는 데 그쳤습니다. 지난달 실업률은 4.2%로 소폭 상승했지만, 여전히 낮은 수준으로 지난해 여름부터 유지되고 있는 범위에서 크게 벗어나지 않았습니다. 신규 실업수당 청구건수도 낮은 수준에서 안정적으로 움직이고 있고요. 이들 지표는 노동 시장이 대체로 균형 잡힌 상태에 머물러 있다는 것을 보여주는 기타 지표와 일관성을 가집니다.

<아드리아나 쿠클러 연준 이사 통화 정책 연설문 #2>에서 이어집니다.

'해외 연설 파헤치기' 카테고리의 다른 글

| [해외 연설 시리즈 3] 아드리아나 쿠클러 연준 이사 통화 정책 연설문 #3 (8) | 2025.05.09 |

|---|---|

| [해외 연설 시리즈 3] 아드리아나 쿠클러 연준 이사 통화 정책 연설문 #2 (5) | 2025.05.04 |

| [해외 연설 시리즈 2] 2025년 3월 19일 제롬 파월 연준 의장 기자회견 #7 (3) | 2025.04.23 |

| [해외 연설 시리즈 2] 2025년 3월 19일 제롬 파월 연준 의장 기자회견 #6 (3) | 2025.04.18 |

| [해외 연설 시리즈 2] 2025년 3월 19일 제롬 파월 연준 의장 기자회견 #5 (1) | 2025.04.15 |